다주택자에 대한 종합부동산세 중과 완화

| < 차 례 > ◇1회 다주택자의 주택 매수 시 취득세 중과 완화(안) ◇2회 다주택자의 주택 증여 시 취득세 중과 완화(안) ◇3회 다주택자에 대한 종합부동산세 중과 완화 ◇4회 다주택자에 대한 양도소득세 중과 배제 연장 ◇5회 국민주택규모 매입임대아파트의 등록 임대 복원(안) ◇6회 등록 임대주택의 세제 혜택 복원(안) |

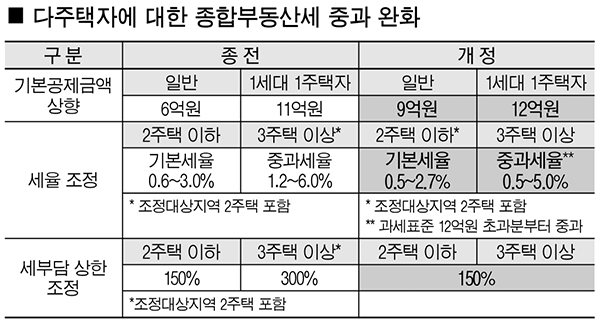

다주택자에 대한 과도한 종합부동산세 부담을 줄이고 부동산 세제 정상화 차원에서 올해(2023년 6월 1일 과세기준일)부터 다주택자에 대한 종합부동산세 중과 제도가 다음과 같이 완화된다.

첫째, 종합부동산세 과세표준을 계산할 때 주택공시가격 합산액에서 차감하는 기본공제금액을 6억원에서 9억원으로 상향조정한다. 다만 1세대 1주택자는 11억원에서 12억원으로 상향조정이 된다. 둘째, 조정대상지역 내에 위치하는 주택을 포함해 2주택자까지는 중과세율을 폐지하여 기본세율(0.5~2.7%)을 적용하고, 3주택 이상 보유자도 과세표준 12억원까지는 기본세율(0.5~1.0%)을 적용하되 과세표준 12억원을 초과하는 부분만 중과세율(2.0~5.0%)을 적용한다. 셋째, 조정대상지역 내에 위치하는 2주택 보유자를 포함해 3주택 이상 보유자의 경우에도 세부담 상한이 300%에서 150%로 하향조정이 된다.

올해부터 시행되는 종합부동산세 중과 완화 조치로 인해 조정대상지역 내에 2주택을 보유한 경우에 종합부동산세 세부담 인하폭이 상대적으로 클 것으로 예상된다.

한국건설신문

저작권자 © 한국건설신문 무단전재 및 재배포 금지